兼業飲食オーナーを支援する会員制コミュニティー

トップ >

週末飲食オーナーのための基礎知識 >

損益分岐点

損益分岐点

前回は、飲食店経営を続けていく上で必要な「経営者の視点」として

「現金管理の重要性」と、「事業計画の重要性」についてお伝えしました。

今回はまた新たに、飲食店経営にとても重要な「経営分析」についてお話したいと思います。

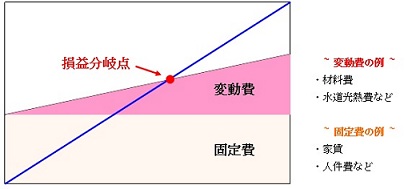

◆損益分岐点とは?

経営分析と言われて、皆さんは何を思い浮かべますか?

飲食店オーナーが、まず始めに気にすべき経営指標は「損益分岐点」です。

これまでに、「飲食店の3大経費」でもお話したように、

飲食店を経営していると必ず経費が発生します。

更に、その経費を色分けすると、営業していると何もしなくても発生する固定費と、

売上に連動して増加する変動費の2つに分けられます。

この2つの経費を使うことで、営業する限り必ず達成しなければ損失が出てしまう売上高、

つまり、利益も損失も出ないトントンの売上高を算出することができます。

それが、「損益分岐点」です。

◆損益分岐点はどうやって計算するの?

ここからは具体的な例を使って説明します。

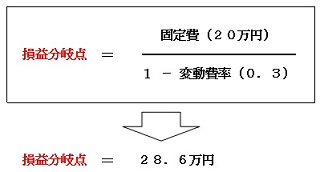

例えば、家賃が20万円の飲食店があったとします。

この家賃は固定費に該当し、その飲食店が営業を続ける限り必ず発生する費用です。

また、売上を上げる為に食材を仕入れますが、

この飲食店では売値100円の商品に対して、仕入に30円の原価がかかります。

つまり、売上100円を上げるために変動費が30円かかるので、

変動費率は30%ということになります。

これらの条件を、以下の算式に当てはめて損益分岐点を求めてみましょう。

つまり、この飲食店は28.6万円を売上れば、利益も損失もトントンとなります。

逆に言うと、必ず売上げなければならない売上高ということになります。

日本食、中華、洋食によって変動費も固定費も変わってきますので、是非活用してみて下さい!

「会社を辞めず・・・他の仕事を持ちながらでも飲食オーナーになれる。そんなオーナーを500人は輩出したい」これが「週末飲食オーナー倶楽部」代表、高樹公一の口癖です。そんな想いを持つ高樹公一が、自身の経験から得た【兼業的な飲食店経営のポイント】を小冊子としてとりまとめました。

飲食経営にご興味ある方にとって必読の小冊子「虎の巻」(PDFファイル)。このサイトをご覧の方すべてに必ず読んで頂きたい内容です。

しかも無料!

兼業飲食オーナーを目指す方や既存飲食オーナー向け!

他のネット・雑誌&本などでは絶対に公開されていない実践的な情報をお届けする「プレミア会員向けメルマガ」、養成講座・講演&イベントなどの参加費20%割引、その他開業支援サービスなど会員特典メリットが多数あります。